Про нову концепцію відповідальності, а також мінімальну заробітну плату, прожитковий мінімум, розміри податків, єдиного внеску та їх сплату– читайте у наступному матеріалі.

Законом України №592-ІХ «Про внесення змін до Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування», передбачені зміни у сплати єдиного внеску самозяйнятими особами, які набувли чинності з 01 січня 2021 року.

Йдеться, зокрема, про фізичних осіб - підприємців (крім тих, які обрали спрощену систему оподаткування), осіб, які провадять незалежну професійну діяльність та членів фермерського господарства скасовується обов’язок сплачувати мінімальний розмір єдиного соціального внеску за місяці, у яких не було отримано доходу (прибутку) (п.2 ч. 1 ст. 7 Закону «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» №2464).

Тобто, за роз’ясненнями податківців, для фізичних осіб, які застосовують загальну систему оподаткування, осіб, які провадять незалежну професійну діяльність, та членів фермерського господарства, у разі якщо не отримано дохід (прибуток) у звітному періоді або окремому місяці звітного періоду, самостійне визначення бази нарахування єдиного внеску є виключно правом, а не обов’язком для зазначених платників.

Також звільняються від сплати за себе єдиного внеску фізичні особи-підприємці та особи, які провадять незалежну професійну діяльність, якщо вони отримують пенсію за віком, або за вислугу років, або є особами з інвалідністю, або досягли віку, встановленого ст. 26 Закону «Про загальнообов'язкове державне пенсійне страхування», та отримують відповідно до закону пенсію або соціальну допомогу. Такі особи можуть бути платниками єдиного внеску тільки добровільно (ч. 4 ст. 4 Закону № №2464).

Водночас звільняються від сплати єдиного внеску за себе (п.98 розд.VIII «Прикінцеві та перехідні положення» Закону №2464):

- особи, які провадять незалежну професійну діяльність, за умови взяття їх на облік як фізичних осіб - підприємців і провадження ними одного виду діяльності одночасно як фізичною особою - підприємцем, так і особою, яка провадить незалежну професійну діяльність;

- особи, які провадять незалежну професійну діяльність та фізичні особи - підприємці, які мають основне місце роботи, за місяці звітного періоду, за які роботодавцем було сплачено страховий внесок за таких осіб у розмірі не менше мінімального страхового внеску.

Крім того, Законом України "Про внесення змін до Податкового кодексу України та інших законів України щодо соціальної підтримки платників податків на період здійснення обмежувальних протиепідемічних заходів, запроваджених з метою запобігання поширенню на території України гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-Co V-2" №1072-ІХ звільнено від нарахування, обчислення та сплати єдиного внеску платників єдиного податку першої групи за періоди з 1 по 31 грудня 2020 року, з 1 по 31 січня, з 1 по 28 лютого, з 1 по 31 березня, з 1 по 30 квітня та з 1 по 31 травня 2021 року за себе.

Відтак, єдиний внесок спрощенці 1-ї групи не сплачують за грудень 2020 року та 5 місяців з січня по травень (включно) 2021 року. Важливо, що законом чітко визначено, ці місяці несплати єдиного внеску включаються до страхового стажу єдинника 1-ї групи.

Разом із цим, слід звернути увагу на те, що Законом України № 466-IX запроваджено нову концепцію відповідальності, яка передбачає:

- обов’язковий аналіз та доведення контролюючими органами наявності умислу та вини платника податків при вчиненні податкового правопорушення;

- притягнення до фінансової відповідальності платника податків за вчинення податкового правопорушення здійснюється за умови наявності в діянні вини, крім деяких податкових правопорушень, відповідальність за які настає незалежно від наявності вини;

- визначення обставин, що пом’якшують відповідальність особи за вчинення податкового правопорушення;

- визначення додаткових обставин, що звільняють від фінансової відповідальності платника податків, зокрема вчинення діяння особою, що діяла відповідно до висновку об’єднаної палати, Великої Палати Верховного Суду, зразкової справи Верховного Суду щодо застосування норми права, від якої в подальшому було відступлено внаслідок незаконних рішень, дій або бездіяльності контролюючих органів;

- зменшення розміру штрафів за вчинення податкового правопорушення на 50 відсотків у разі наявності хоча б однієї обставини, що пом’якшує відповідальність;

- відповідальність контролюючих органів за вчинення податкових правопорушень незалежно від наявності вини;

- визначення фіксованого розміру компенсації (одна мінімальна заробітна плата) за шкоду, заподіяну протиправними рішеннями, діями чи бездіяльністю контролюючих органів, для отримання якої платнику податків необхідно довести лише факт протиправності рішень, дій бездіяльності контролюючих органів визначення переліку видів шкоди, заподіяної протиправними рішеннями, діями чи бездіяльністю контролюючих органів, які можуть бути заявлені платником податків до відшкодування;

- скасування штрафних санкції до фізичних осіб у разі неподання або порушення строків подання інформації для формування Державного реєстру фізичних осіб – платників податків (у разі зміни ПІБ, адреси тощо);

- скасування штрафних санкцій у випадках, коли помилки щодо реєстраційного номера облікової картки платника податків у податковій звітності про суми доходів, нарахованих (сплачених) на користь платника податків, суми утриманого з них податку були виправлені податковими агентами самостійно, в тому числі протягом 30 календарних днів з дня надходження повідомлень про помилки, виявлені контролюючим органом;

- збільшення у 2 рази штрафів для платників податків за окремі порушення у сфері адміністрування податків усунення неузгодженостей та розбіжностей у нормах Кодексу щодо нарахування пені за актами перевірок.

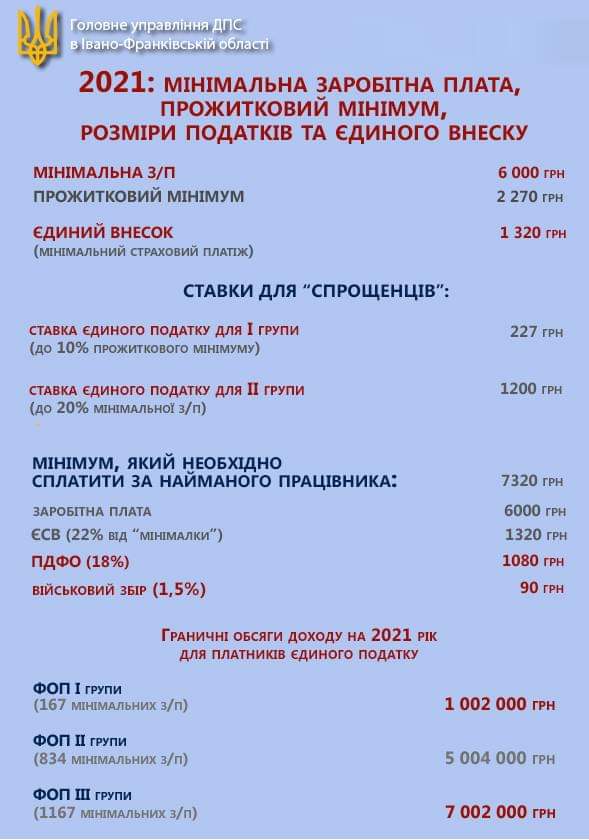

Насамкінець, варто звернути увагу і на те, які суми потрібно буде сплатити підприємцям та як вони розраховуються. Податківці розробили відповідну листівку "Мінімальна заробітна плата, прожитковий мінімум, розміри податків та єдиного внеску".

Нагадаємо, як повідомляв ГОЛОС КАРПАТ раніше, податківці роз’яснили, які ФОПи не підлягають застосуванню РРО з 1 січня 2021 року

Читайте на ГК:Неба зовсім не було видно: потужну хмару із пилу зафіксували над Закарпаттям (ФОТОФАКТ)Читайте на ГК:Небезпечна пилова буря над Україною: на Закарпатті пил із Сахари також могли бачити

Читайте на ГК:Закарпатці продовжують палити суху траву: пожежі знищили ще 9 гектарів землі (ФОТО)