Прочитайте следующую статью о новой концепции ответственности, а также о минимальной заработной плате, прожиточном минимуме, суммах налогов, едином взносе и их уплате.

Закон Украины No592-ИЦ "О внесении изменений в Закон Украины "О сборе и учете единого взноса в обязательное государственное социальное страхование" предусматривает изменения в уплате единого взноса самозанятыми лицами, в вступили в силу 1 января 2021 года.

В частности, это касается индивидуальных предпринимателей (кроме тех, кто выбрал упрощенную систему налогообложения), лиц, проводящих независимую профессиональную деятельность, и членов фермерского хозяйства отменяется обязанность уплачивать минимальный размер единого социального взноса за месяцы, в которые не поступало дохода (прибыли) (п.2 части 1 статьи 7 закона "О сборе и учете единого взноса в обязательное государственное социальное страхование" No2464).

То есть, согласно разъяснениям налоговыхорганов, для физических лиц, применяющих общуюсистему налогообложения, лиц, проводящих независимую профессиональную деятельность, и членов фермерского хозяйства, если в отчетный период или отдельный месяц отчетного периода не получен доход (прибыль), независимое определение базы начисления единого взноса является исключительно правом, а не обязанностью указанных плательщиков.

Индивидуальные предприниматели и лица, которые ведут независимую профессиональную деятельность, если они получают возрастную пенсию или на годы службы,или являются инвалидами, или достигли возраста, установленного ст. 26 Закона "Об обязательном государственном пенсионном страховании", и получать пенсию или социальную помощь в соответствии с законом. Такие лица могут быть плательщиками единого платежа только добровольно (часть 4 статьи 4 Закона No 2464).

В то же время они освобождаются от уплаты единого платежа за себя (п.98.98. VIII "Окончательные и переходные положения" закона No2464):

- лица, проводящие независимую профессиональную деятельность, подлежащие регистрации в качестве физических лиц - предпринимателей и их ведение одного вида деятельности одновременно как физическое лицо - предприниматель, а также лицо, которое ведет независимую профессиональную деятельность;

- лица, проводящие независимую профессиональную деятельность, и индивидуальные предприниматели, которые имеют основное место работы в течение месяца отчетного периода, за который работодатель платил таким лицам страховой взнос в размере не менее минимальной страховой премии.

Кроме того, из начисления освобожден Закон Украины "О внесении изменений в Налоговый кодекс Украины и другие законы Украины в части социальной поддержки налогоплательщиков на период ограничительных антиэпидемических мер, введенных в целях предотвращения распространения в Украине острого респираторного заболевания COVID-19, вызванного коронавирусом ТОРС-Ко В-2" No1072-МХ, расчет и уплата единого взноса плательщиков единого налога первой группы за период с 1 по 31 декабря 2020 года, с 1 по 31 января, с 1 по 28 февраля, с 1 по 31 марта, с 1 по 30 апреля и с 1 по 31 мая 2021 года для себя.

Следовательно, единый взнос на упрощение 1-й группы не выплачивается за декабрь 2020 года и 5 месяцев с января по май (включительно) 2021 года. Важно, чтобы закон четко определил, что эти месяцы неуплаты единого взноса включены в страховой стаж одного члена 1-й группы.

В то же время следует отметить, что в Закон Украины No 466-IX введена новая концепция ответственности, которая предусматривает:

- обязательный анализ и доказательство регулирующими органами наличия осознанности и вины налогоплательщика в совершении налогового правонарушения;

- привлечение налогоплательщика к финансовой ответственности за совершение налогового правонарушения осуществляется при наличии вины, помимо некоторых налоговых правонарушений, ответственность за которые наступает независимо от наличия вины;

- определение обстоятельств, смягчающих ответственность лица за совершение налогового правонарушения;

- определение дополнительных обстоятельств, освобождаемых от финансовой ответственности налогоплательщика, в частности совершения действий лицом, действующим в соответствии с заключением совместной палаты, Большой палаты Верховного суда, образцового дела Верховного суда относительно применения верховенства права, от которого впоследствии было отступления в результате незаконных решений, действий или бездействия контролирующих органов;

- сокращение суммы штрафов за налоговое правонарушение на 50 процентов, если есть хотя бы одно обстоятельство, смягчающее ответственность;

- ответственность контролирующих органов за налоговые правонарушения независимо от наличия вины;

- определение фиксированной суммы компенсации (одна минимальная заработная плата) за ущерб, причиненный незаконными решениями, действиями или бездействием контролирующих органов, в отношении которых налогоплательщику необходимо доказать только факт незаконности решений, действий контролирующих органов для определения перечня видов ущерба, причиненного незаконными решениями, действиями или бездействием контролирующих органов, которые могут требоваться налогоплательщиком для возмещения;

- отмена штрафов в отношении физических лиц в случае срыва или нарушения сроков представления информации для формирования Государственного реестра индивидуальных налогоплательщиков (в случае смены имени, адреса и т.д.);

- отмена штрафов в случаях, когда ошибки в регистрационном номере карты налогоплательщика в налоговой отчетности о суммах дохода, начисленного (уплаченного) в пользу налогоплательщика, сумма удержанного с них налога были исправлены налоговыми агентами самостоятельно, в том числе в течение 30 календарных дней с даты получения сообщений об ошибках, обнаруженных регулирующим органом;

- в 2 раза увеличивается штрафы для налогоплательщиков за определенные нарушения в сфере налогового администрирования, устраняющие несоответствия и расхождения в кодексе о начислении штрафов по актам проверок.

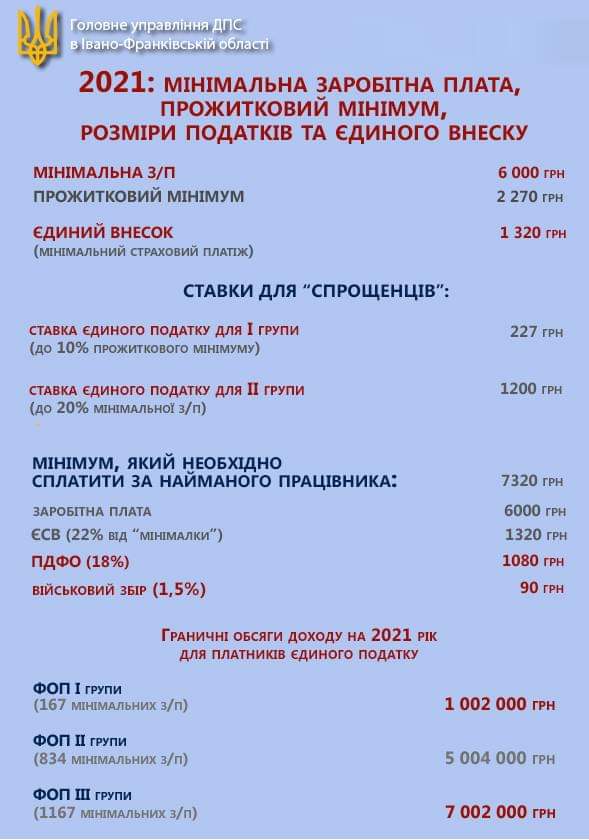

Наконец, стоит обратить внимание на то, какие суммы нужно будет выплачивать предпринимателям и как они рассчитываются. Налоговые органы разработали соответствующую брошюру "Минимальная заработная плата, прожиточный минимум, суммы налогов и единый взнос".

Напомним, как сообщал ранее ГОЛОС КАРПАТАСАС, налоговые органы разъяснили, какие частные предприниматели не подлежат использованию кассовых аппаратов с 1 января 2021 года

Читайте на ГК:«Они терроризируют одну из улиц»: на Закарпатье забили тревогу (ФОТО)Читайте на ГК:На Закарпатье детей ждет опасная болезнь: что важно знать родителям

Читайте на ГК:«Неужели военные стали рабами и зависимы от власти?»: на Закарпатье обсуждают один из важных и судьбоносных вопросов