"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

"Податок на Google" вже діє: що потрібно знати про новий Закон (ІНФОГРАФІКА)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Днями набув чинності відповідний Закон щодо внесення змін до Податкового кодексу України.

Мова про ухвалений Верховною радою на початку червня цього року Закон «Про внесення змін до Податкового кодексу України щодо скасування оподаткування доходів, отриманих нерезидентами у вигляді виплати за виробництво та/або розповсюдження реклами, та удосконалення порядку оподаткування податком на додану вартість операцій з постачання нерезидентами електронних послуг фізичним особам» № 1525-ІХ, який набув чинності 2 липня 2021 року.

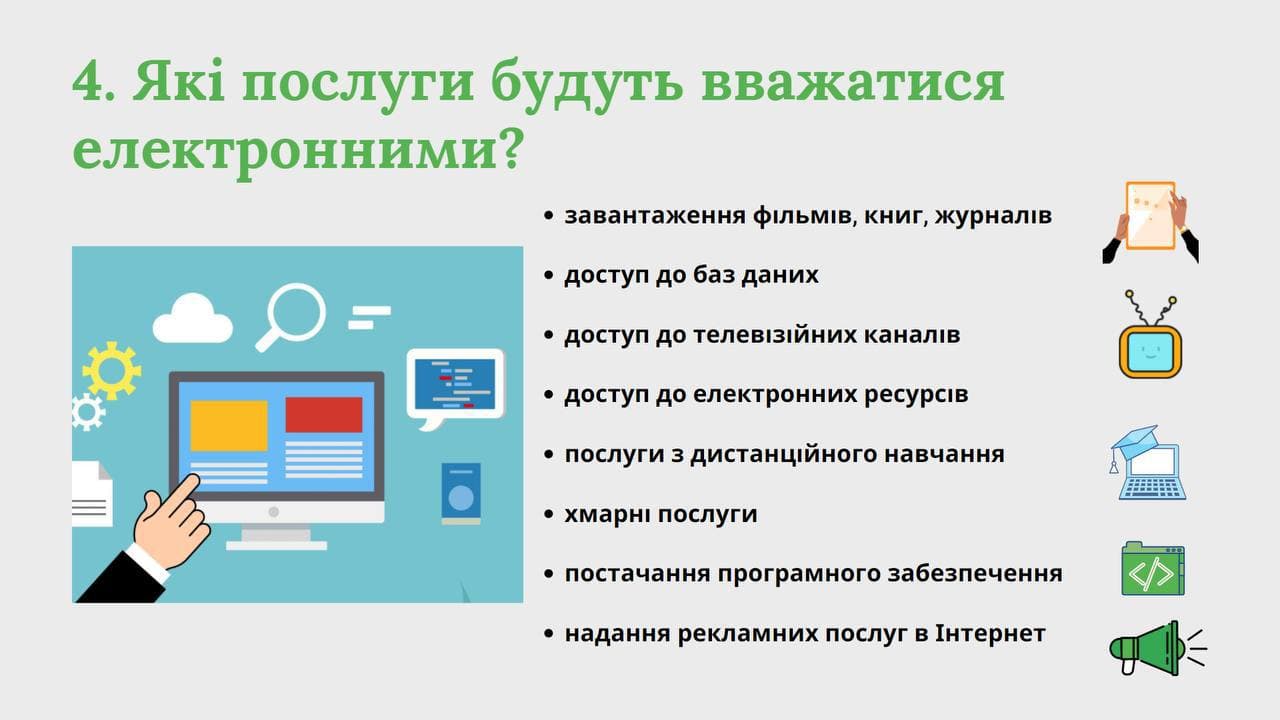

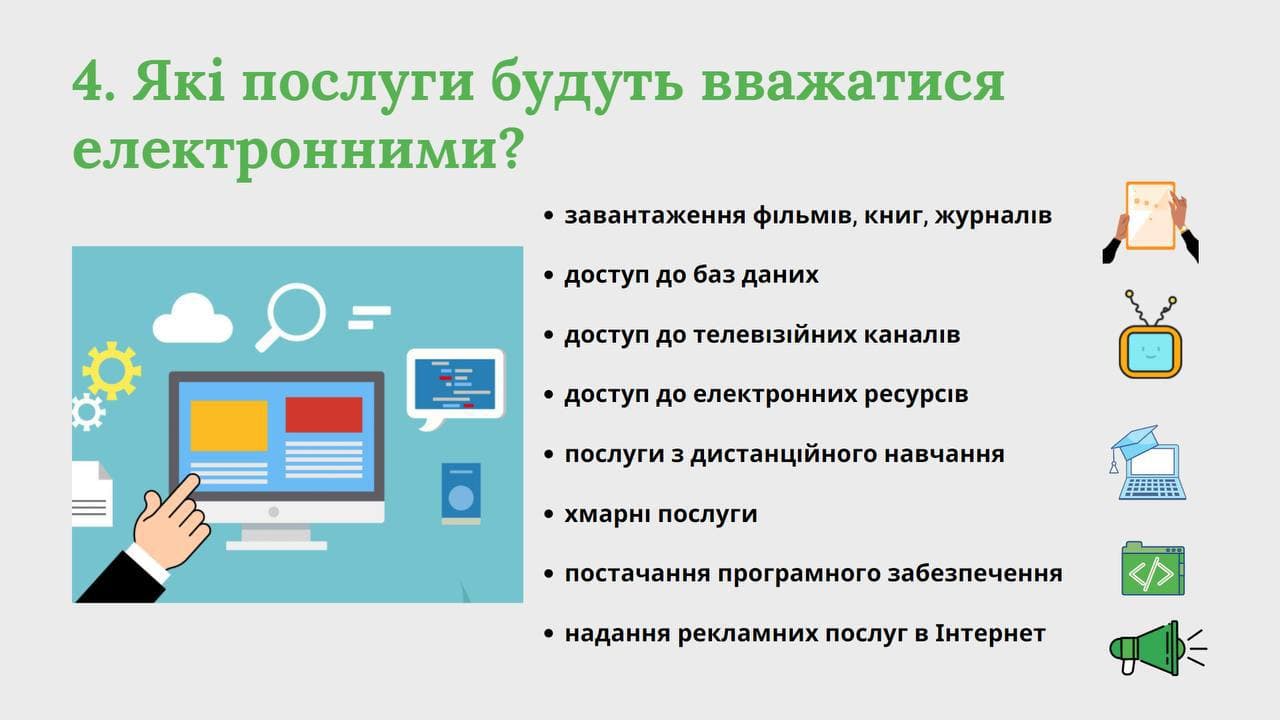

Зокрема, цим документом визначено, що електронні послуги - послуги, які постачаються через мережу Інтернет, автоматизовано, за допомогою інформаційних технологій та переважно без втручання людини, у тому числі шляхом встановлення спеціального застосунку або додатку на смартфонах, планшетах, телевізійних приймачах чи інших цифрових пристроях. До таких послуг, зокрема, але не виключно, належать:

а) постачання електронних примірників, надання доступу до зображень, текстів та інформації, у тому числі, але не виключно, підписка на електронні газети, журнали, книги, надання доступу та/або завантаження фотографій, графічних зображень, відеоматеріалів;

б) надання доступу до баз даних, у тому числі користування пошуковими системами та службами каталогів у мережі Інтернет;

в) постачання електронних примірників (електронно-цифрової інформації) та/або надання доступу до аудіовізуальних творів, відео- та аудіо творів на замовлення, ігор, включаючи постачання послуг з участі в таких іграх, постачання послуг з доступу до телевізійних програм (каналів) чи їх пакетів, крім доступу до телевізійних програм одночасно з їх транслюванням через телевізійну мережу;

г) надання доступу до інформаційних, комерційних, розважальних електронних ресурсів та інших подібних ресурсів, зокрема, але не виключно, розміщених на платформах спільного доступу до інформації чи відеоматеріалів;

ґ) постачання послуг з дистанційного навчання в мережі Інтернет, проведення та надання якого не потребує участі людини, у тому числі шляхом надання доступу до віртуальних класів, освітніх ресурсів, у яких учні виконують завдання онлайн, а оцінки виставляються автоматично, без участі людини (або з мінімальною її участю);

д) надання хмарної послуги в частині надання обчислювальних ресурсів, ресурсів зберігання або систем електронних комунікацій за допомогою технологій хмарних обчислень;

е) постачання програмного забезпечення та оновлень до нього, у тому числі електронних примірників, надання доступу до них, а також дистанційне обслуговування програмного забезпечення та електронного обладнання;

є) надання рекламних послуг у мережі Інтернет, мобільних додатках та на інших електронних ресурсах, надання рекламного простору, у тому числі шляхом розміщення банерних рекламних повідомлень на веб-сайтах, веб-сторінках чи веб-порталах.

В цілях вищевказаного переліку, до електронних послуг не відносяться такі операції:

- постачання товарів/послуг, замовлення (бронювання) яких здійснюється через мережу Інтернет, за допомогою мобільних додатків та інших електронних ресурсів, а фактичне постачання здійснюється без використання мережі Інтернет (зокрема, послуги з розміщення, винаймання автомобілів, послуги закладів харчування з постачання продукції, послуги пасажирського транспорту та інші подібні послуги);

- постачання товарів та/або інших послуг, відмінних від електронних послуг, у складі яких є електронні послуги, у разі якщо вартість електронних послуг включена до загальної вартості таких товарів/послуг;

- постачання послуг з дистанційного навчання в мережі Інтернет, у разі якщо мережа Інтернет використовується виключно як засіб комунікації між викладачем і слухачем;

- постачання примірників творів у галузі науки, літератури і мистецтва на матеріальних носіях;

надання консультаційних послуг електронною поштою;

- надання послуг з доступу до мережі Інтернет.

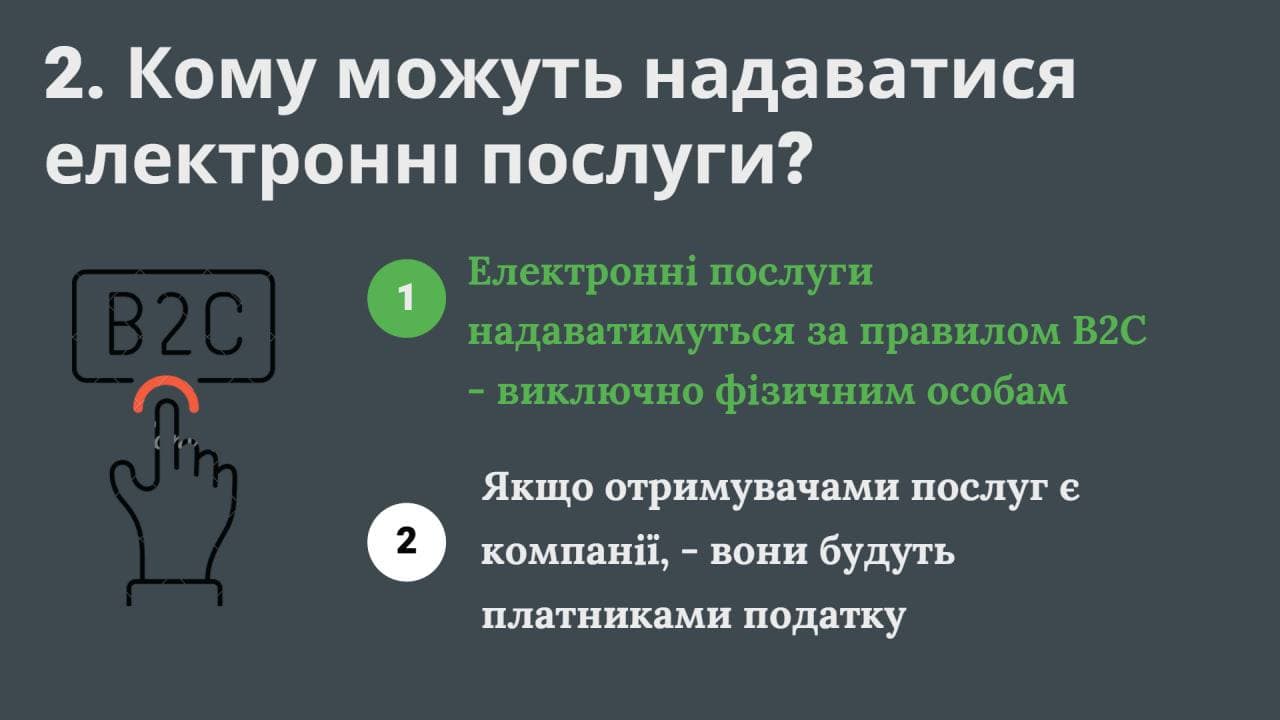

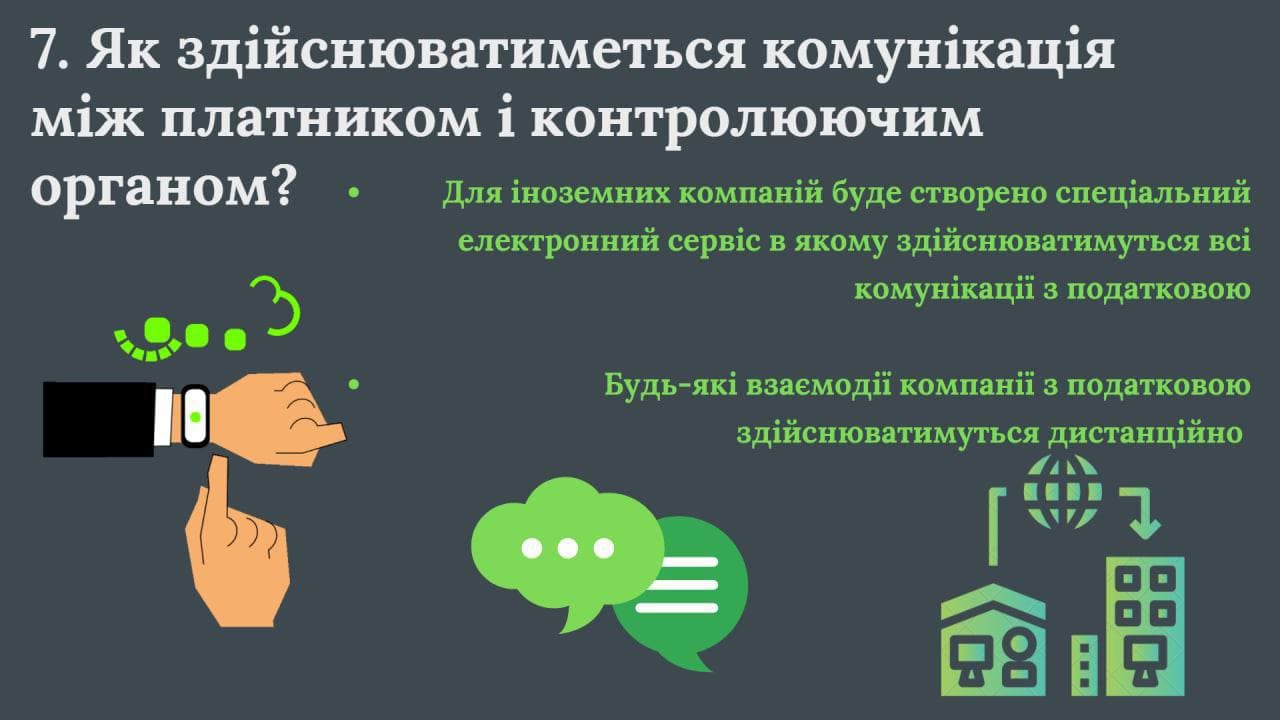

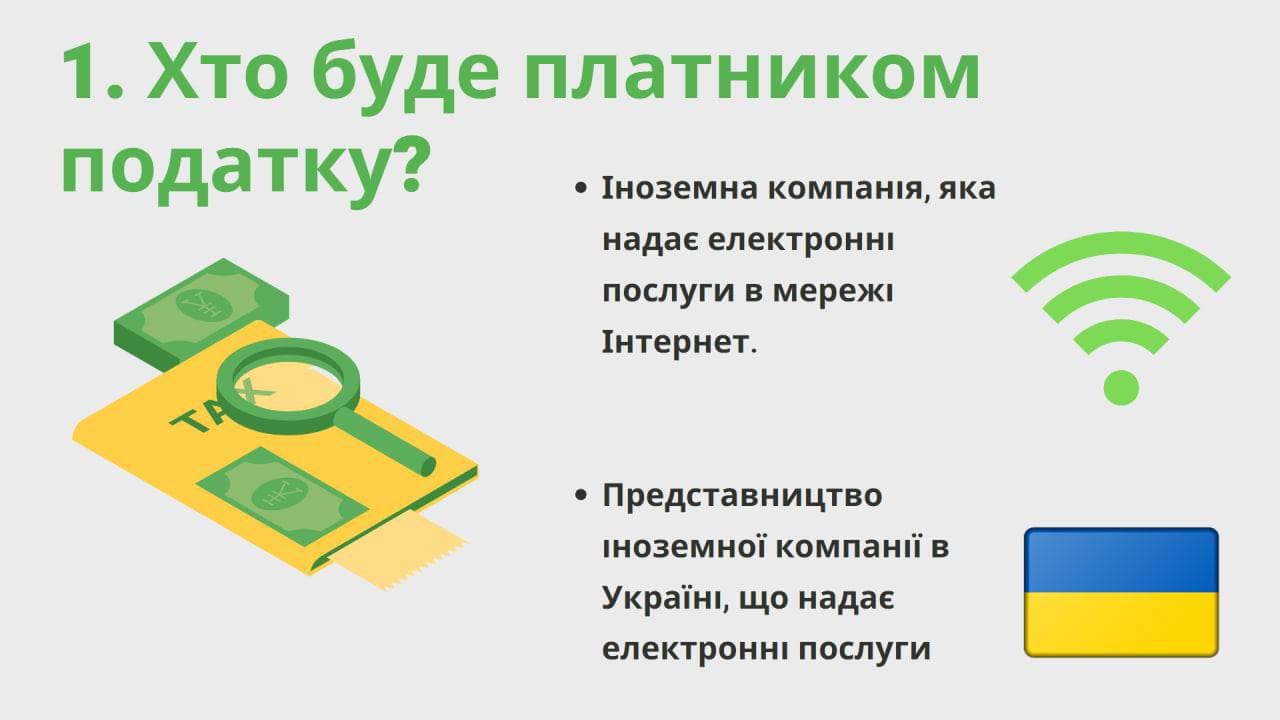

Важливо, що Законом визначено особливий порядок оподаткування ПДВ компаній-нерезидентів, що надають електронні послуги особам, які проживають на території України.

За роз'ясненням одного із авторів законопроекту Данила Гетманцева, платниками вказаного податку будуть:

- іноземні компанії, які надають електронні послуги в мережі Інтернет;

- представництва іноземних компаній в Україні, що надають електронні послуги.

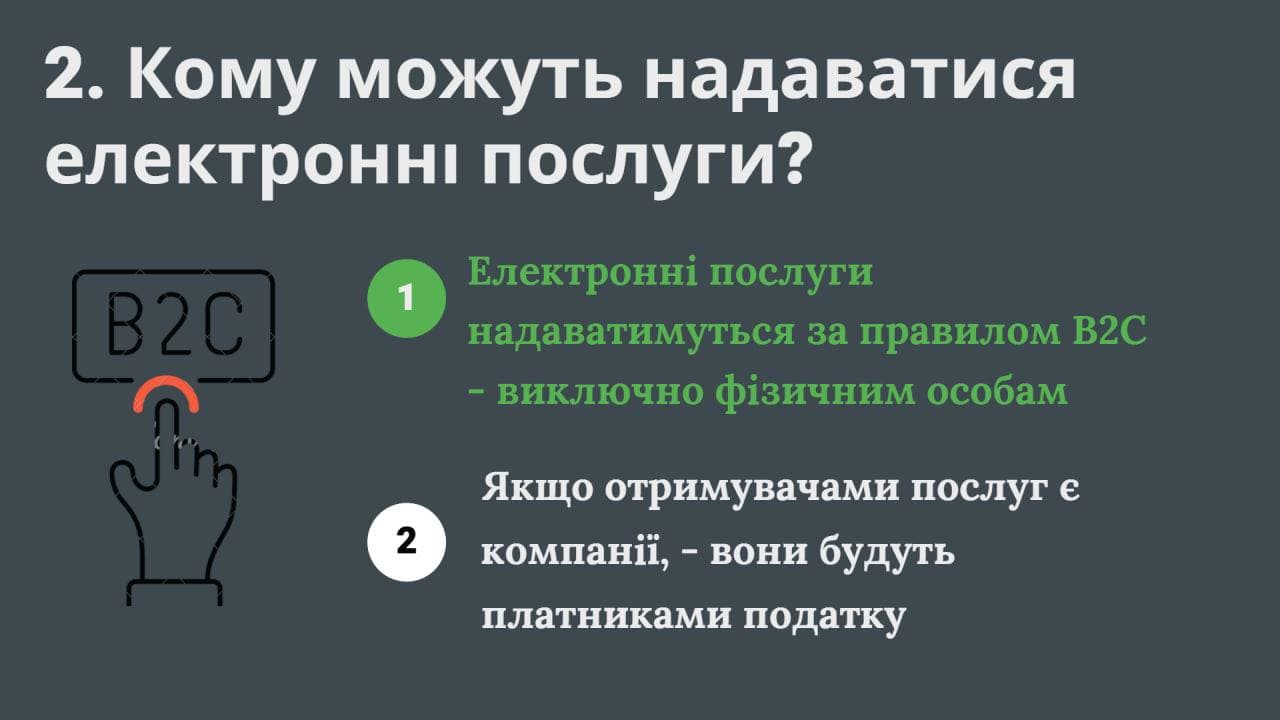

Електронні послуги надаватимуться за правилом В2С - виключно фізичним особам. Якщо отримувачами послуг є компанії, - вони будуть платниками податку.

Нагадаємо, раніше повідомлялося, що Україні мають намір підвищити податки.

Читайте на ГК:Знайшли спосіб ухилитися від покарання за злочини: невже мобілізація допомагає втекти від закону?Читайте на ГК:Гороскоп на 8 травня для всіх знаків Зодіаку

Читайте на ГК:“Де на них сядеш там і злізеш”: астрологи назвали відповідні знаки Зодіаку